2025年から2026年にかけて、アメリカの関税ルールが大きく変化しています。

相互関税の無効化、新たな一律関税ルール、Section 232の強化など、輸出事業者に影響する動きが次々と発生しており、「結局、今のアメリカ関税はどうなっているの?」と感じている方も多いのではないでしょうか。今回は、 2026年6月時点でのアメリカ関税の変化について、分かりやすく整理 していきます。

相互関税が裁判で否定された

2025年、アメリカでは日本を含む各国からの輸入品に対し、IEEPA(国際緊急経済権限法)を根拠とした追加関税が導入されました。

日本については、多くの輸入品に対して15%の関税枠組みが設けられていました。*¹

しかし2026年、この関税措置が裁判で争われ、アメリカ最高裁は、 IEEPAを根拠に関税を課すことは認められないと判断 しました。その結果、2026年2月24日以降、該当する相互関税の徴収は停止されています。*²

これにより、過去に米国輸入時に支払ったIEEPAに基づく追加関税については 返金対象 となります。*³

返金対象になる関税とは?

対象となるのは、米国へ輸入された商品に対して、 IEEPAを根拠に上乗せされていた追加関税 です。

ただし、すべての追加関税が返金対象になるわけではありません。

Section 122に基づく一律10%関税、Section 232に基づく鉄鋼・アルミ・銅などの関税、通常のHTS関税は対象外とされています。

返金対象となる関税についての詳細や返金手続きの流れについては、JETROが公開している「IEEPA関税還付プロセスの解説~還付手続きを正しく理解する~」をご確認ください。*⁴

相互関税がないなら関税はかからない!?

「相互関税が裁判で否定されたなら、もう追加関税はかからないのでは?」と思われがちですが、実際にはそうではありません。

現在のアメリカでは、 IEEPAによる相互関税に代わり、別の法律を使って関税制度が再構築される流れへ移行 しています。

その代表例が 「Section 122」 です。

これは、アメリカ政府が貿易赤字や経済問題への緊急対応として、一時的に追加関税を課せる制度です。現在は、このSection 122を根拠として、輸入品に対して 一律10%の追加関税が実際に発動 されています。*⁵

知っておきたい「Section 232」

また、現在のアメリカ輸出で、特に重要となっている追加関税制度のひとつが Section 232 です。

Section 232は、アメリカの安全保障に関わる重要産業を保護する目的で導入されている制度で、鉄鋼・アルミ・銅などの特定製品に対して追加関税が課されます。

2025年には鉄鋼・アルミ製品で追加関税率が50%まで引き上げられていました。 *⁶

しかし、2026年以降は、Section 232の仕組み自体も再編され、一律で同じ税率ではなく、鉄鋼・アルミ・銅のなかでも 製品カテゴリごとに関税率が分かれる形へ移行 しています。

現在の主なイメージとしては、以下のように整理されています。

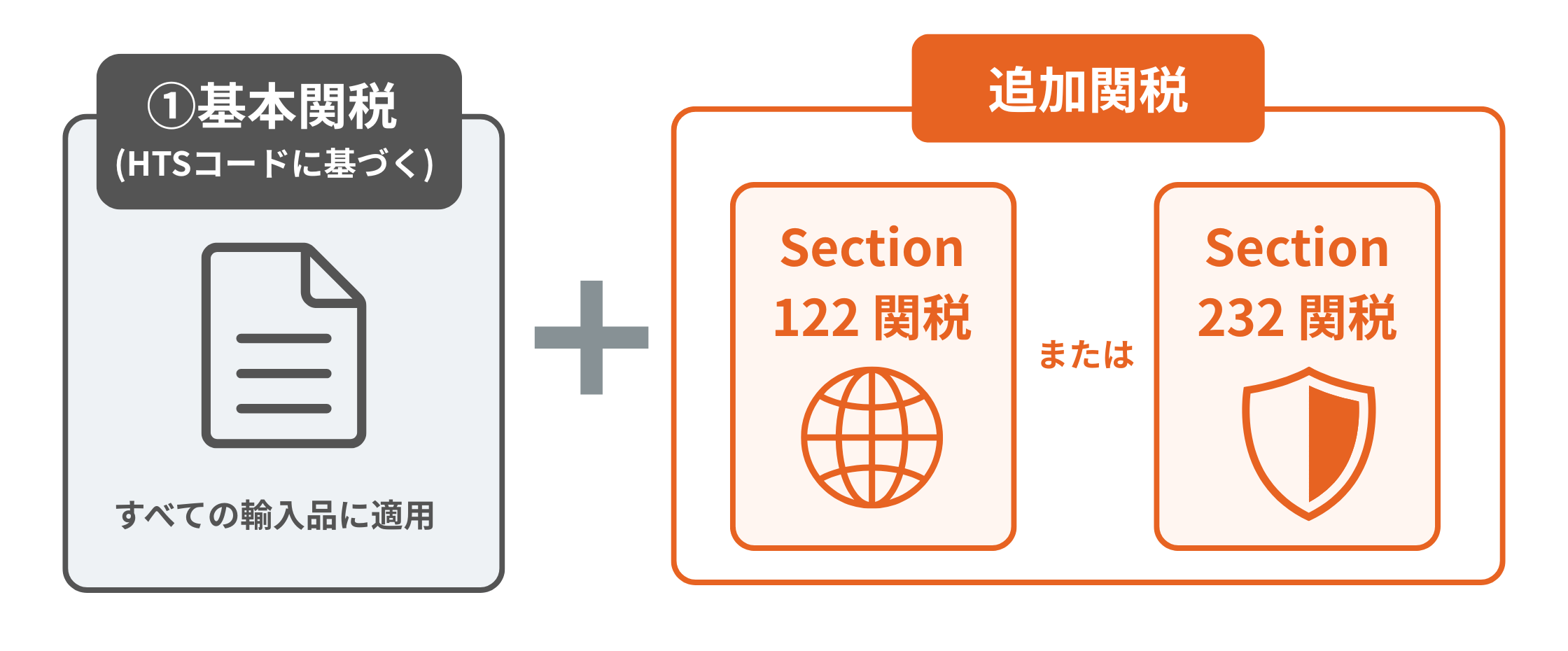

現在のアメリカ関税まとめ

現在のアメリカ輸入では、まず HTSコードに基づく基本関税 があり、その上で、商品によっては 「Section 122」 や 「Section 232」 などの追加関税が加算される仕組みになっています。

Section 232関税が適用されている部分については、Section 122の追加関税は重複して課されないルールとなっています。*⁸

また、同じような商品でも、材質や用途、加工内容によって関税率が変わる場合があります。

そのため、現在のアメリカ輸出では、 「どの商品に、どの関税が適用されるのか」を正確に確認することが非常に重要 になっています。

関税を抑える方法は?

ここでは、アメリカ輸出で関税を抑えるために確認しておきたいポイントを整理していきます。

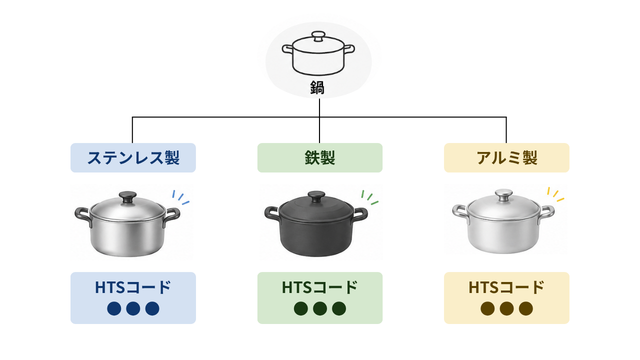

HTSコードの整理

まず必要なのが、 正しいHTSコードを選ぶこと です。

アメリカが輸入時に使用している商品分類番号のことで、この分類によって関税率が決まります。

実は、似たような商品でも、材質や用途、加工状態などによって分類が変わる場合があります。

たとえば、同じ 鍋 であっても、関税上はすべて同じ扱いになるとは限りません。

ステンレス製なのか、鉄製なのか、アルミ製なのか によって、適用される関税が変わります。つまり、アメリカ輸出における関税は、商品の材質や構造、用途、加工の状態などを確認したうえで、どのHTSコードに分類されるのかを判断する必要があります。

特に現在は、基本関税に加えて、Section 232などの追加関税が関係する場合もあります。

そのため、HTSコードの確認を誤ると、本来想定していたよりも高い関税がかかったり、逆に追加関税の対象になる可能性を見落としてしまったりすることがあります。

輸出前の段階で、自社商品がどのHTSコードに該当するのか、基本関税はいくらなのか、追加関税の対象になるのかを確認しておくことが、関税リスクを抑えるうえで重要です。

関税率が高くなりやすい商品は避ける

現在のように追加関税のルールが変化している状況では、商品リサーチの段階で 商品リサーチの段階で関税リスクを確認する ことが大切です。

特に、Section 232の対象になりやすい鉄鋼・アルミ・銅を含む商品や、追加関税が大きく影響する商品については、仕入れ前に慎重に確認する必要があります。

関税率が高くなれば、販売価格を上げなければ利益が残りにくくなります。

そのため、あらかじめ関税率が高くなりやすい商品を把握し、利益が取りにくい商品は避けるという判断も妥当です。

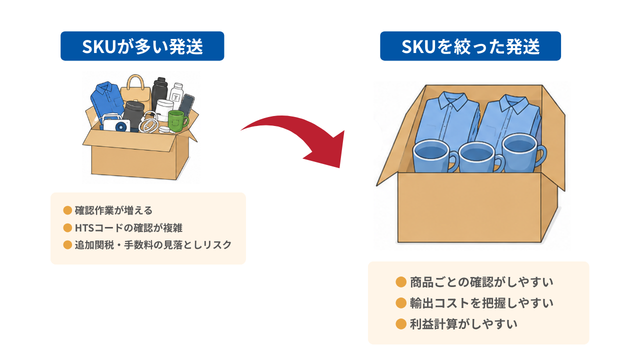

SKU数を絞って発送する

関税をできるだけ抑えるという意味では、 SKU数を絞って発送する ことも有効です。

多くの商品を一度に混在させると、それぞれの商品ごとにHTSコードや関税率の確認が必要になります。その分、確認の手間が増えるだけでなく、想定外の追加関税や手数料が発生するリスクも高くなります。

一方で、少ないSKU数に絞って発送すれば、商品ごとの関税率や輸入コストを把握しやすくなります。

結果として、利益計算もしやすくなり、販売後に「思ったより関税が高くて利益が残らなかった」というリスクを減らせます。

日本製品は価格転嫁しやすい面もある

現在のアメリカ市場では、中国依存を見直す流れが続いており、 品質への信頼性や安全性、独自性を持つ日本製品には、引き続き価値 があります。

特に、価格だけで比較されにくい高付加価値の商品であれば、関税分を販売価格へ反映しながら、利益を確保できる可能性があります。そのため、日本製品を販売するうえでは、単純に安さで勝負するのではなく、 なぜこの価格でも選ばれるのか を伝えることが重要です。

例えば、Made in Japanの安心感、品質の高さ、使いやすさ、素材や製法へのこだわり、他国製品にはない独自性などをしっかり訴求できれば、多少価格が上がっても選ばれやすい商品になります。

つまり、関税負担が増える状況であっても、日本製品ならではの価値を伝えられれば、 価格転嫁によって利益を確保できる可能性 が十分にあります。

まとめ

2025年から2026年にかけて、アメリカの関税ルールは大きく変化しました。

IEEPAを根拠とした相互関税は停止され、対象となる追加関税については返金に向けた流れも整理されつつあります。

現在もSection 122やSection 232など、アメリカ向け輸出で確認すべき関税ルールはあります。

しかし、 事前に把握しておくことで、商品選定や価格設計の精度を高め、利益が残る商品を見極める判断材料として活用 できます。

特に日本製品には、品質・安全性・独自性といった強みがあります。関税を含めたコストを正しく把握したうえで、商品の価値をしっかり伝えることができれば、価格転嫁が受け入れられやすく、他国セラーとの差別化もしやすくなります。

現在のアメリカ市場では、安さだけではなく、安心して使えること、品質に納得できること、他にはない価値があることも、購入を後押しする大切な要素になっています。

だからこそ、日本製品の価値がより評価されやすくなってきている今、日本のセラーにとって 大きなチャンス です。

日本製品ならではの強みを活かしながら、利益が残る商品設計・価格設計を行うことで、アメリカ輸出の可能性をさらに広げていきましょう!

📢 ワールドシフトのNEWSサイトでも最新情報を発信しています🌎

アメリカ輸出や関税、FDA対応など、海外販売に関する最新情報は、ワールドシフトのNEWSサイトでも随時発信しています。あわせてご確認ください。

出典・参考情報

※1 IMPLEMENTING THE UNITED STATES–JAPAN AGREEMENT

※2 ENDING CERTAIN TARIFF ACTIONS

※3 Consolidated Administration and Processing of Entries (CAPE) for IEEPA Refunds

※4 IEEPA関税還付プロセスの解説~還付手続きを正しく理解する~

※5 Imposing a Temporary Import Surcharge to Address Fundamental International Payments Problems

※6 ADJUSTING IMPORTS OF ALUMINUM AND STEEL INTO THE UNITED STATES

※7 The Updated Section 232 Tariffs on Metals and Their Derivative Products

※8 Imposing a Temporary Import Surcharge to Address Fundamental International Payments Problems

※Section 232関税との重複適用に関する記載を参照。